摩根資產管理的最新一期《季度觀點透視》已經出版。 本刊將探討《環球市場縱覽 》的重要主題,提供切合時勢的 經濟與投資洞察分析。

政局和政策因素主導投資組合

概述

- 隨著美國經濟逐漸降溫,從「炙熱」趨於「溫暖」之際,美國聯準會的政策焦點也從抑制通膨轉向保護就業市場。因此,接下來的幾季,降息週期可能會漸進式調整。11月登場的美國總統大選,可能促使市場聚焦於政策選項,尤其是稅率以及貿易方面。

- 回顧過往歷史,美國調降政策利率以及經濟的軟著陸,多半促使股債投資組合的表現超越現金1。掌握機會之際,跨國的多元分散佈局,仍是管理風險的關鍵途徑。

- 投資人應設法擴大美股的產業配置,涵蓋優質企業以及景氣循環關聯程度較低的公司。政府公債價位固然稍微反映了未來預期的降息幅度,但我們認為,公債能夠提供超越通膨的收益,萬一面對超乎預期的景氣衰退也能予以對沖。

|

美國經濟成長:從「炙熱」趨於「溫暖」

- 美國經濟逐漸降溫,從「炙熱」趨於「溫暖」。由於利率居高不下,選舉季裡又缺乏新的財政刺激措施,經濟成長遭到了微幅的抑制。隨著資產負債表從疫情期間的過剩儲蓄轉向債務積累,消費民眾 (尤其是較低收入族群) 對於價格更加敏感。

- 儘管近期的職缺數量居高不下,就業市場還是浮現了放緩跡象。失業率的上升,原因之一在於勞動參與率提高。

- 同時,通膨也顯現了更明確而肯定的放緩跡象,尤其是在整體消費者物價指數當中佔據三分之一的住房成本。然而,醫療保健與交通運輸服務,仍持續撐起服務業的通膨水準。自2024年初以來,核心商品價格持續下跌,值得關注的則是近期的美元貶值是否可能促使輸入性通膨小幅反彈。

|

美國大選:不同的承諾,相似的結果

- 美國總統大選,可能成為副總統賀錦麗與前總統川普之間,勢均力敵的激烈選戰,這有可能提高「朝野各據一方」的機率,換句話說,白宮大位以及國會的多數席次,可能分別由民主黨以及共和黨掌握,分庭抗禮。這樣的情境裡,針對稅賦、支出與監管方面的相關立法,有可能更難順利通過。

- 兩位總統候選人的競選固然承諾不一樣,但還是有幾項相似之處。聯邦政府的巨額財政赤字可能持續存在,中期內的債務規模亦可能增加。美國的貿易政策料將持續聚焦於國內製造業,尤其針對來自中國的進口品項。此舉將持續迫使各家企業 (包括中國企業在內) 加速供應鏈的多元、分散化,藉此管控較高關稅與其他貿易壁壘的相關風險。

- 過往歷史顯示,選舉結果公佈後,市場波動性會下降。我們認為,經濟與企業基本面,將成為驅動市場報酬率的較明顯因素。

|

聯準會政策:路線變更

- 由於聯準會認為通膨依進度趨向2%目標值邁進,故其政策重點業已轉向保護就業市場。9月份聯邦公開市場委員會 (FOMC) 會議降息50個基點 (bps),就反映了這一點。更重要的是,最新「經濟預測摘要」的預估值中位數顯示,FOMC成員預期2025年政策利率將下調150個基點。

- 考慮到目前經濟表現依舊符合美國經濟軟著陸的情境,聯準會仍能採取較為耐心觀望的態度,漸進回歸中立的政策利率水準。當然,降息的速度及時機,可能取決於即將公布的通膨指標以及就業數據。潛在的挑戰之一,莫過於聯準會將如何因應供給面衝擊所帶來的通膨反彈。前述衝擊可能包括了全球供應鏈中斷,或新政府貿易政策出爐,所導致的美國進口成本增加。

|

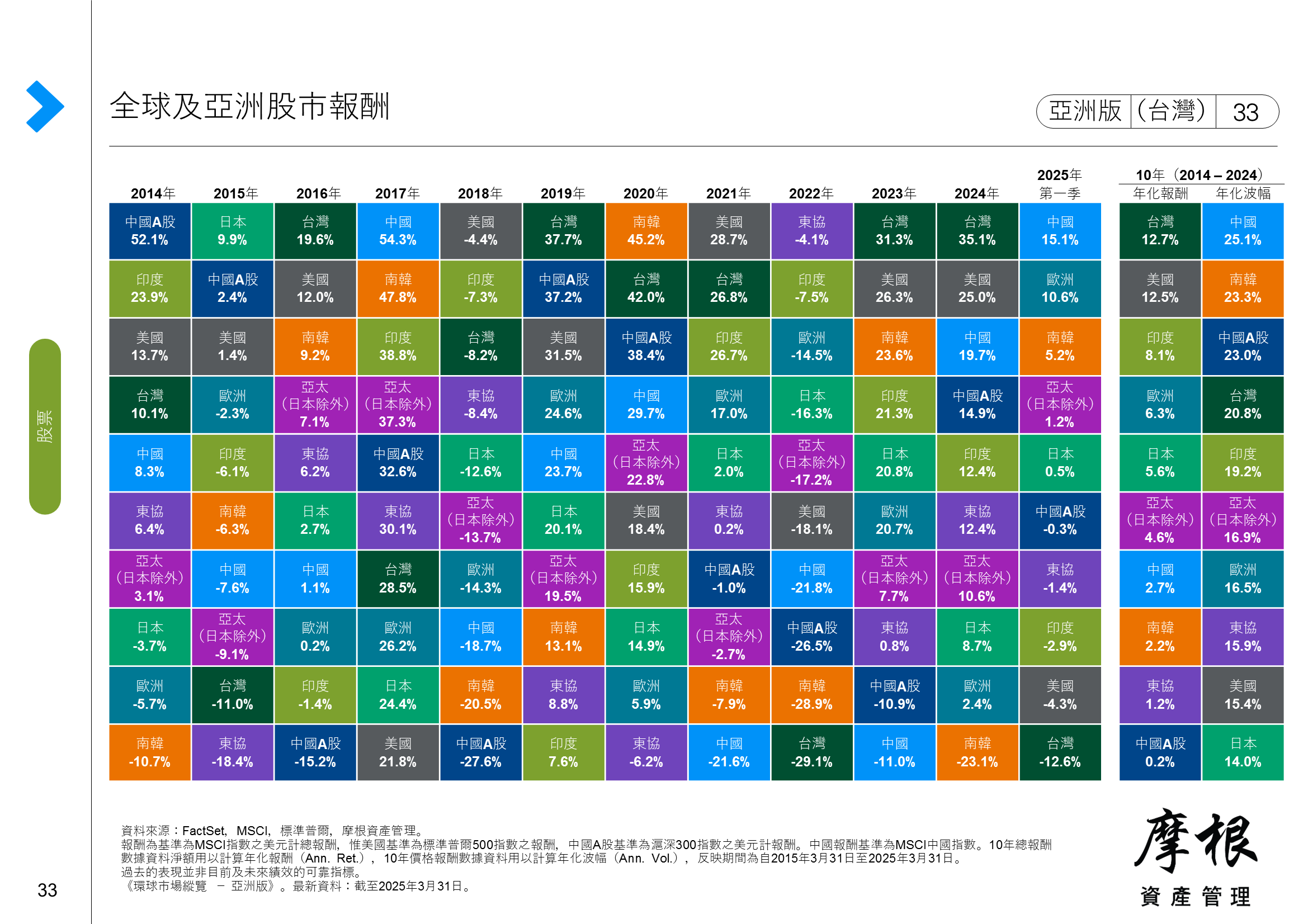

亞洲經濟體:出口貿易暢旺

- 生成式人工智慧 (generative AI) 相關的企業投資進度固然存在隱憂,亞洲的科技與半導體出口動能依舊大致維持。接下來的里程碑,可能取決於更先進的消費電子產品,也就是具備人工智慧運算力或邊綠 AI 功能的產品,市場需求如何發展。

- 中國經濟成長持續失衡,房地產市場面臨波瀾,消費活動與企業投資因而承壓。無論是財政規劃或貨幣政策,都需要再加大力度與手段,從而促進更持久的景氣復甦。儘管2024年出口略呈強勁復甦走勢,考慮到美國、歐盟和加拿大政府近期均對電動車課徵較高關稅,外銷貿易面臨著來自西方經濟體的更多不確定因素。

- 亞洲各國央行降息的餘裕,現正持續擴大。美國調降政策利率,則成為美元貶值的助力。而隨著當地的通膨降溫,亞洲央行有可能在2024年底開始降息,話雖如此,降息的速度和時機仍取決於國內情況。

|

風險:衝突的火星與供應鏈中斷

- 對於投資人而言,近期內影響最大的,有可能是出乎意料的經濟成長走勢 (意外衰退) 或通膨發展 (物價反彈)。關於通膨反彈,有鑑於需求面或供給面衝擊所造成的政策影響各異,觸發因素如何界定,至關重大。我們認為前者 (需求面衝擊) 的可能性較小,但有可能需要再次以較高的利率因應。

- 年初的中東地緣政治緊張局勢,縮限了紅海與蘇伊士運河的通行貨輪運量;隨著以色列與伊朗之間的緊張局勢升級,以及能源運輸能否安渡荷姆茲海峽的隱憂加劇,這種情況有可能再延續。烏克蘭反攻俄羅斯領土的軍事行動,也不免增高歐洲衝突升級的風險。

- 此外,全球製造業供應鏈,仍易受到干擾。中國所祭出的出口限額,涉及了半導體和其他技術設備仰賴的關鍵礦物,亦可能導致電子元件短缺。至於氣候變遷相關的自然災害,則是經常揮之不去,縱使解決方案亦不易規劃。

|

資產配置:降息提振股債走勢

- 目前為止,我們對於美國經濟軟著陸期間降息一次的核心觀點成效良好,隨著聯準會放鬆貨幣政策的意圖明朗化,固定收益與股票的表現均優於現金1。我們仍然認為,平衡的股債配置是投資組合建構的最佳選擇。

- 考量美國經濟成長可能放緩,投資人不妨考慮所謂的B計畫,針對成長趨緩幅度超乎預期的情境,預作準備。這正是政府公債、投資級公司債以及防禦型股票可供平衡「創造報酬」目標,同時兼顧波動管理的效益。部分投資人可能認為,約當現金資產是抵禦經濟衰退的理想避險,但其表現通常落後政府公債和投資級公司債,畢竟殖利率下降期間,債券價格上漲可能帶來額外的報酬。

|

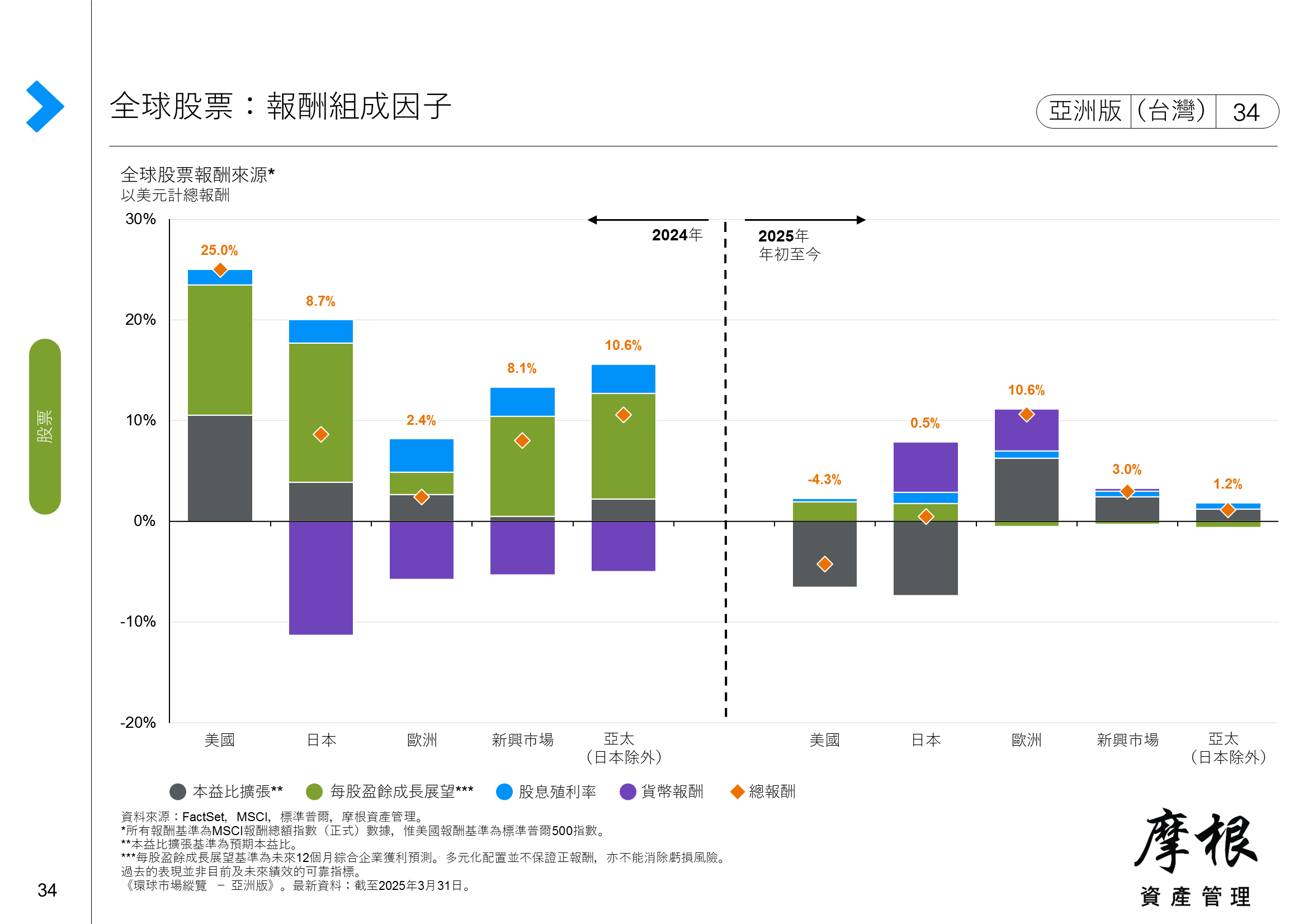

美國股票:水漲船高

- 短期乃至於長期而言,我們持續看好美股。短期內,企業獲利的擴大,有助於部分的落後資產趁機追上大型科技公司。事實上截至2024年第三季,醫療保健、公用事業、不動產以及必須消費產業的表現,均優於資訊科技與通訊服務業。這樣的趨勢,反映了投資人風險胃納更傾向防禦守成,並且大致符合降息週期啟動過後的過往相關類股走勢。

- 長期來看,科技股與成長股仍有望領漲。美國各家科技公司,已將資金用於研發,以及成長能力的建構。因此,經濟放緩可能導致這樣的成長型類股邁向修正。然而回顧過往歷史,一旦市場出現此類修正行情,向來是針對長期成長動力建立部位的最佳時機。

|

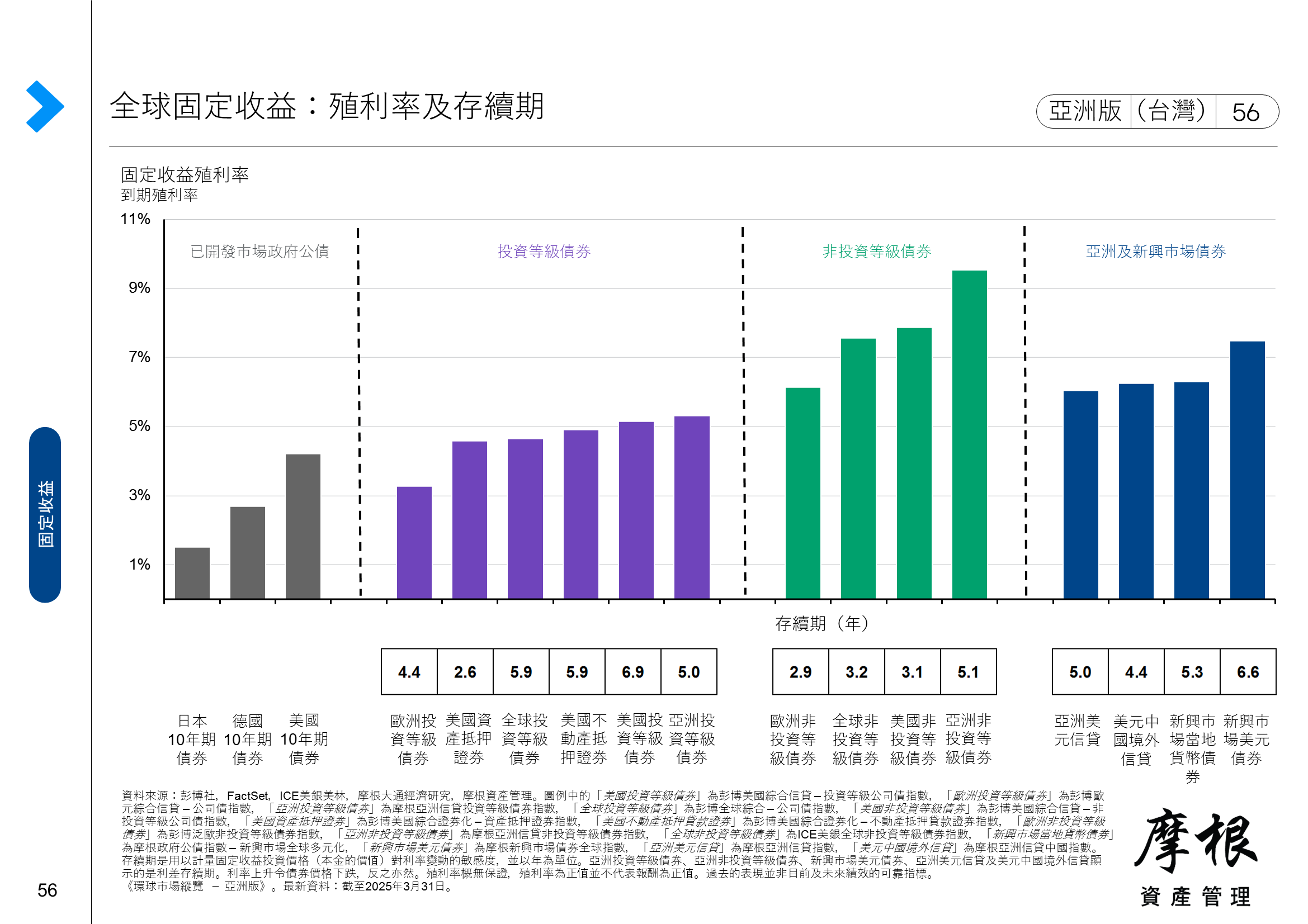

固定收益:再次聚焦於品質的良機

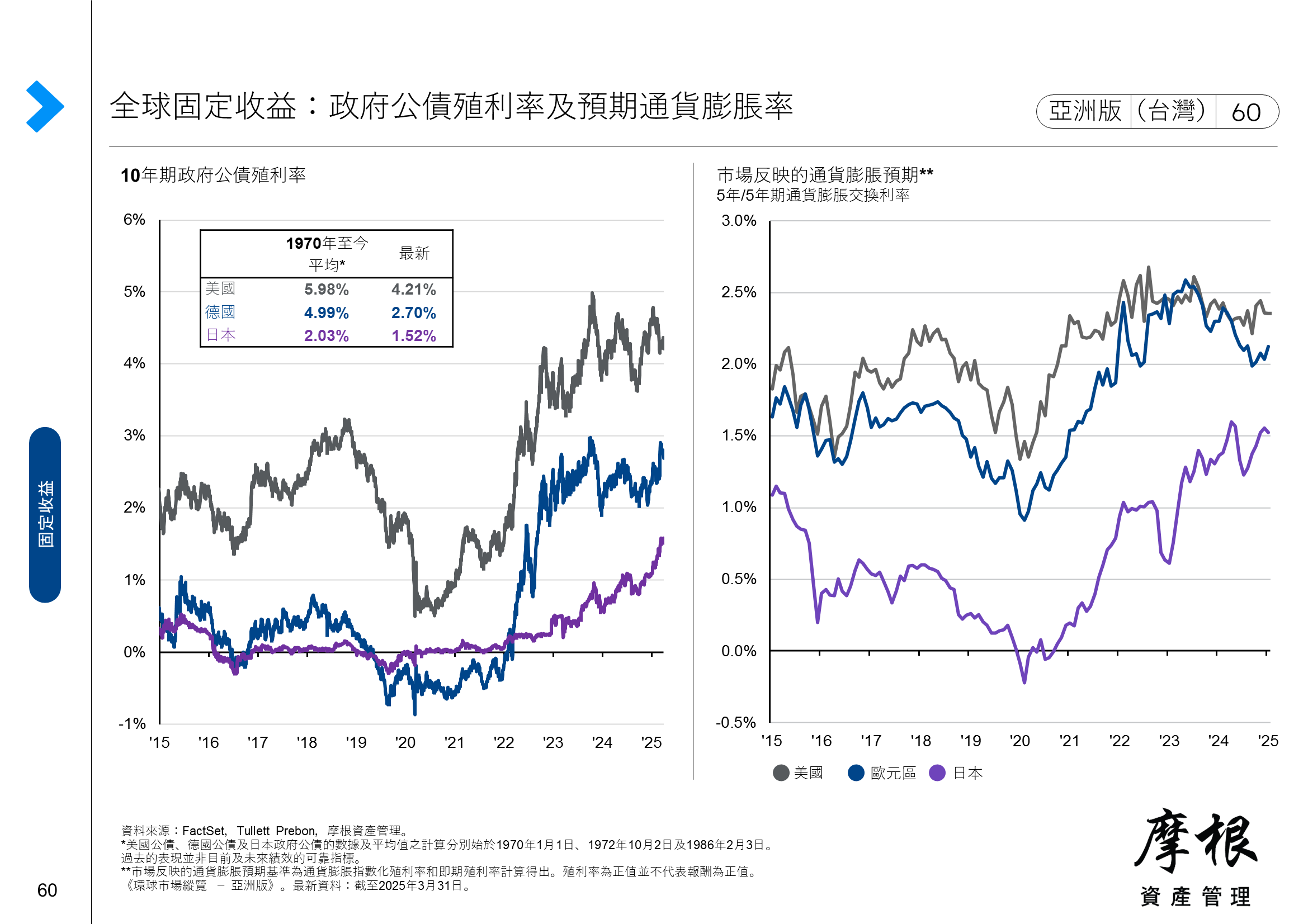

- 建構投資組合之際,政府公債發揮了兩項重要作用。首先我們認為,公債是提升總報酬率的重要收益來源。大多數已開發經濟體與亞洲經濟體的公債殖利率持續高於通膨率,意味著投資政府公債有助於投資組合的相關資產配置跟上通膨步伐。其次,各國央行的降息,可望抑制債券殖利率上檔,進而限制債券價格的下檔潛力。再者,縱使公債市場價位預先反映了央行未來幾個月的降息影響,萬一經濟表現不如預期,公債仍可提供額外的支撐。

- 此外,越來越多的已開發經濟體與新興市場央行先後啟動降息週期,債券投資人因而享有更廣泛的選擇機會。

- 投資級公司債之類的優質固定收益資產,可以發揮類似的作用,同時還有機會提供優於公債的收益率。對於非投資級公司債而言,其價格穩定程度取決於景氣是否急遽衰退,畢竟景氣的急凍最有可能加速企業違約潮。

|

美元:重力效應自然發揮

- 自6月底的新高點以來,美元指數已下跌4.5% 。原因在於美國利率下降的前景,以及可能迫使美元貶值的幾個持續性因素,例如美元匯價遭到高估,以及美國經濟長期負擔龐大的經常帳與財政赤字。

- 儘管如此,某些情況有可能進一步削弱美元。全球經濟則需要避免陷入急遽衰退或金融壓力,否則美元將再次扮演避險貨幣角色,並在需求浪潮的抬升當中再次升值。有鑑於此,美國經濟成長的降溫幅度,最好可以大致合乎其他已開發經濟體的步調,而不是像疫情過後那樣持續著自成一格的成長率。

- 美元疲軟過往有利於其他國際資產,包括新興市場 (EM) 以及亞洲固定收益券種、股票等。亞洲貨幣匯價走升,固然可能削弱當地出口業者的外銷競爭力,半導體等技術專業比重偏高的諸多公司,通常只會承受較小的影響。美元匯價的疲軟,也容許亞洲與新興市場各國央行在降息方面享有更大的彈性,從而支撐其固定收益市場。

1現金以美國短天期國庫券為主。

0903c02a824282fc